Finances personnelles

Lærerinnhold

Tips til undervisningen

Snakk sammen

Eksempler på inntekter: lønn, barnetrygd, pensjon

Eksemplerpå utgifter: boutgifter, strøm, transport, mat, fritidsaktiviteter, klær, reparasjoner, møbler, reiser

For å spare kan man f. eks. redusere forbruket eller kjøpe klær, utstyr og møbler brukt. Barna kan arve klær. En kan spare på strømmen (slå av lyset, redusere innetemperatur), sykle eller gå istedenfor å bruke bil, handle på tilbud og handle matvarer planlagt og sjelden.

Lenker

Tips til undervisninga

Snakk saman

Døme på inntekter: løn, barnetrygd, pensjon

Døme på utgifter: buutgifter, straum, transport, mat, fritidsaktivitetar, klede, reparasjonar, møblar, reiser

For å spare pengar kan ein til dømes redusere forbruket eller kjøpe klede, utstyr og møblar brukt. Barna kan arve klede. Ein kan spare på straumen (slå av lyset, redusere innetemperaturen), sykle eller gå i staden for å bruke bil, handle på tilbod, planleggje matvareinnkjøp og handle matvarer sjeldan.

Finances personnelles

Les revenus représentent tout l'argent qui entre sur notre compte en banque (salaire, allocation ou autres prestations de Nav, allocations familiales, allocation de garde d'enfant, etc.).

Les dépenses représentent tout ce pour quoi on dépense de l'argent (loyer, intérêts et remboursements, produits alimentaires, vêtements, transport, électricité, Internet, activités de loisirs, etc.).

Salaire brut : salaire avant impôt

Salaire net : salaire après impôt

Revenus et dépenses

Vivre et habiter en Norvège coûte cher. Dans la grande majorité des familles, les deux parents ont un travail rémunéré à l'extérieur de chez eux. Dans certaines familles, la mère et/ou le père ont la possibilité d'avoir un temps de travail un peu réduit lorsque les enfants sont petits (travail à temps partiel), mais beaucoup doivent travailler à plein temps pour joindre les deux bouts. Les deux adultes de la famille sont responsables des finances de la famille.

La plupart des adultes en Norvège touchent un salaire, des allocations ou une pension une fois par mois. Si la famille a un enfant de moins de 18 ans, elle reçoit en plus des allocations familiales. Pour les petits enfants qui ne vont pas au jardin d'enfants, les parents touchent une allocation de garde d'enfant pleine.

Allocations familiales : aide financière donnée pour tous les enfants de moins de 18 ans qui résident en Norvège. Cette aide est censée contribuer à couvrir les dépenses occasionnées par le fait d'avoir des enfants.

Allocation de garde d'enfant : une aide financière est versée aux parents d'enfants âgés entre 13 et 19 mois qui ne fréquentent pas la crèche. Une place à mi-temps dans un jardin d'enfant donne droit à une allocation de garde d'enfant réduite.

Le site Internet de Nav donne davantage d'informations sur les allocations familiales et l'allocation de garde d'enfant.

Compte bancaire

Tous les adultes en Norvège ont leur propre compte en banque. Beaucoup d'enfants et d'adolescents en ont un aussi. Lorsque nous touchons un salaire, des allocations ou une pension, cet argent est versé directement sur notre compte bancaire. Pour pouvoir ouvrir un compte en banque en Norvège, il faut avoir un numéro d'identité norvégien ou un numéro D norvégien.

Banque en ligne

La grande majorité des adultes utilisent la banque en ligne. Elle permet de connaître l'état de son compte en banque, de suivre les revenus et les dépenses et de payer les factures. Pour accéder à la banque en ligne, il faut avoir un ordinateur, une tablette ou un smartphone. Et pour se connecter à la banque en ligne, il faut avoir un identifiant bancaire ou un boîtier à code.

Emprunt bancaire

En Norvège, il est courant d'emprunter de l'argent à la banque pour acheter des biens importants comme un logement ou une voiture. Lorsqu'on emprunte, on conclut un contrat avec la banque. On reçoit un plan de remboursement qui montre le montant à rembourser tous les mois ou tous les trimestres. On paye à la fois un remboursement du capital et des intérêts à la banque.

Remboursement du capital : il s'agit de ce qu'on rembourse au titre du capital emprunté, c'est-à-dire un remboursement partiel de la dette.

Intérêts : on paye des intérêts à la banque. Les intérêts représentent le prix de l'emprunt. Les intérêts sont calculés en pourcentage de la dette.

On rembourse en général le capital et on paye des intérêts tous les mois ou tous les trimestres.

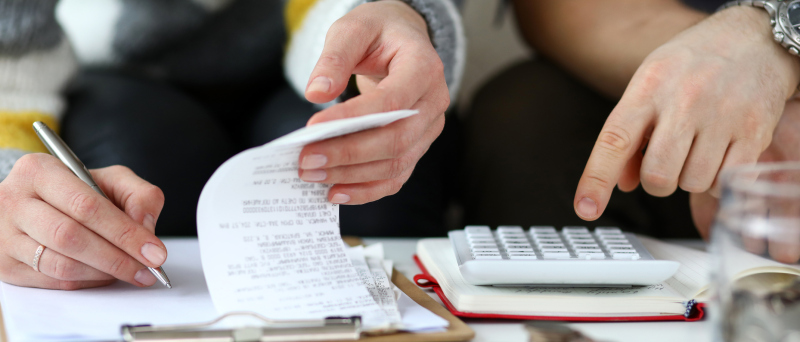

Budget

Un budget montre les revenus et les dépenses sur une période précise. Les entreprises et les particuliers établissent un budget. De nombreuses familles établissent un budget pour un mois. Il est alors plus facile de suivre les revenus et les dépenses. La famille peut planifier comment elle va dépenser son argent. Le budget devrait prévoir un montant mensuel pour les économies ou les dépenses imprévues.

Discutez entre vous

- Quels sont les revenus et les dépenses d'une famille normale en Norvège ?

- Que peuvent être les dépenses imprévues ?

- A quoi dépensez-vous le plus d'argent ?

- Que pouvez-vous faire pour dépenser moins d'argent ?

La famille Berg est réunie dans le salon. La mère et le père ont établi un budget avec les revenus et les dépenses du mois. Une fois que toutes les dépenses nécessaires ont été payées, il leur reste environ 4 000 couronnes. Ils discutent maintenant comment ils vont utiliser cet argent.

- La mère souhaite un nouveau manteau. L'ancien est démodé et usé.

- Le père veut économiser l'argent. Peut-être auront-ils quelques dépenses imprévues ?

- Le fils aimerait aller à l'entraînement de football avec ses amis. Il a alors besoin de nouvelles chaussures de foot aussi.

- La fille a besoin d'un nouveau sac à dos pour l'école. Elle a grandi et a aussi besoin de plusieurs nouveaux vêtements.

Discutez entre vous des priorités que la famille devrait avoir pour l'utilisation de l'argent.

Sélectionnez la bonne réponse

Qu'est-ce qu'un revenu ?

Sélectionnez la bonne réponse

Qu'est-ce que le salaire brut ?

Sélectionnez la bonne réponse

Qu'est-ce qu'un budget ?

Vrai ou faux ?

Lisez les affirmations. Qu'est-ce qui est vrai ? Qu'est-ce qui est faux ?

Vrai ou faux ?

Lisez les affirmations. Qu'est-ce qui est vrai ? Qu'est-ce qui est faux ?