Finanças pessoais

Lærerinnhold

Tips til undervisningen

Snakk sammen

Eksempler på inntekter: lønn, barnetrygd, pensjon

Eksemplerpå utgifter: boutgifter, strøm, transport, mat, fritidsaktiviteter, klær, reparasjoner, møbler, reiser

For å spare kan man f. eks. redusere forbruket eller kjøpe klær, utstyr og møbler brukt. Barna kan arve klær. En kan spare på strømmen (slå av lyset, redusere innetemperatur), sykle eller gå istedenfor å bruke bil, handle på tilbud og handle matvarer planlagt og sjelden.

Lenker

Tips til undervisninga

Snakk saman

Døme på inntekter: løn, barnetrygd, pensjon

Døme på utgifter: buutgifter, straum, transport, mat, fritidsaktivitetar, klede, reparasjonar, møblar, reiser

For å spare pengar kan ein til dømes redusere forbruket eller kjøpe klede, utstyr og møblar brukt. Barna kan arve klede. Ein kan spare på straumen (slå av lyset, redusere innetemperaturen), sykle eller gå i staden for å bruke bil, handle på tilbod, planleggje matvareinnkjøp og handle matvarer sjeldan.

Finanças pessoais

Os rendimentos são todo o dinheiro que entra na nossa conta bancária (salário, subsídio ou outras prestações da NAV, abono de família, auxílio financeiro para filhos pequenos etc.).

As despesas são todas as coisas com as quais gastamos dinheiro (aluguer [BR: aluguel] de casa, juros e prestações, alimentação, vestuário, transporte, eletricidade, internet, atividades de lazer etc.).

Salário bruto: Salário sem descontos

Salário líquido: Salário após descontos

Rendimentos e despesas

É caro viver na Noruega. Na grande maioria das famílias, ambos os pais têm um emprego remunerado fora de casa. Em algumas famílias, a mãe e/ou o pai pode(m) ter horas reduzidas de trabalho enquanto as crianças são pequenas (trabalho a tempo parcial), por outro lado, muitos têm de trabalhar a tempo inteiro para conseguir pagar as contas. Ambos os adultos da família são responsáveis pelas finanças da família.

A maioria das pessoas adultas na Noruega recebe salário, subsídio ou pensão uma vez por mês. As famílias com filhos menores de 18 anos recebem também o abono de família, e, para filhos de 1 a 2 anos de idade que não frequentam o jardim de infância, os pais ganham o auxílio financeiro para filhos pequenos (kontantstøtte) integral.

Abono de família: Apoio financeiro relativo a todos os filhos menores de 18 anos residentes na Noruega. Destina-se a pagar parte das despesas relacionadas com a criação de filhos.

Auxílio financeiro para filhos pequenos: O subsídio financeiro é pago relativamente a todas as crianças entre os 13 e os 19 meses que não frequentem a creche. Uma vaga a tempo parcial na educação pré-escolar resulta na redução do auxílio.

No site da NAV, pode encontrar mais informações sobre o abono de família e o auxílio financeiro para filhos pequenos.

Conta bancária

Todas as pessoas adultas na Noruega têm a sua própria conta bancária. Muitas crianças e jovens também têm uma. Quando recebemos o salário, o subsídio ou a pensão, este dinheiro entra direto na nossa conta bancária. Para abrir uma conta bancária na Noruega, é preciso ter um número de identificação pessoal norueguês ou um número D norueguês.

Banco online

A grande maioria dos adultos usa o banco online. No banco online, podemos facilmente ter uma visão geral da nossa conta bancária, acompanhar as entradas e saídas e pagar contas. Temos acesso ao banco online através de um computador, um tablet ou um smartphone. Para fazer o login no banco online, é preciso ter BankID ou um gerador de código.

Empréstimo bancário

Na Noruega, é comum pedir um empréstimo ao banco para adquirir bens de elevado valor como um imóvel ou um carro. Na hora de contratar o empréstimo, fazemos um acordo com o banco e recebemos um plano de amortização que mostra quanto pagaremos de volta por mês ou por trimestre. Pagamos prestações e juros ao banco.

Prestação: O montante amortizado do próprio empréstimo, ou seja, uma quitação parcelada da dívida.

Juros: Pagamos juros ao banco. Os juros são o preço que pagamos pelo empréstimo. Os juros são calculados como uma percentagem da dívida contraída.

Normalmente, pagamos prestações e juros todo mês ou todo trimestre.

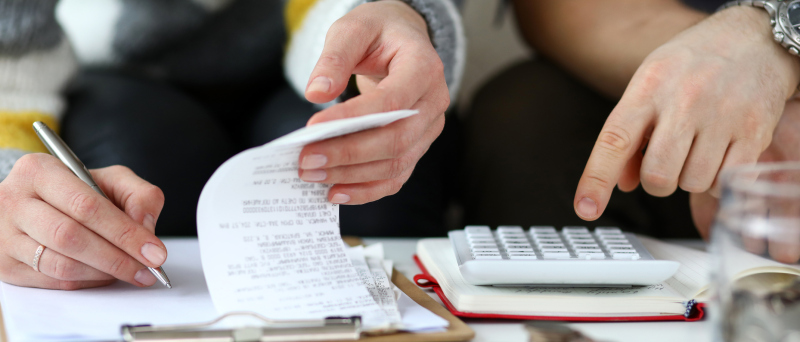

Orçamento

Um orçamento mostra os rendimentos e as despesas durante um período específico. Tanto empresas como pessoas particulares criam orçamentos. Muitas famílias fazem um orçamento mensal. Assim fica mais fácil manter o controlo [BR: controle] sobre os rendimentos e as despesas. A família pode planear [BR: planejar] como usar o seu dinheiro. O orçamento deve incluir uma soma todo mês para poupança ou despesas imprevistas.

Tópicos de conversa

- Quais são os rendimentos e despesas de uma família média na Noruega?

- Quais podem ser as despesas imprevistas?

- Com o que gasta mais dinheiro?

- O que pode fazer para gastar menos dinheiro?

A família Berg está reunida na sala. A mãe e o pai elaboraram um orçamento com os rendimentos e as despesas do mês. Depois de todas as despesas necessárias terem sido cobertas, sobram por volta de NOK 4 mil. Agora discutem como devem usar este dinheiro.

- A mãe quer um novo casaco. O velho está fora de moda e gasto.

- O pai quer poupar o dinheiro. Talvez surja alguma despesa imprevista?

- O filho gostaria de ir aos treinos de futebol com os seus amigos. Para tanto, também vai precisar de chuteiras novas.

- A filha precisa de uma nova mochila escolar. Já que cresceu, também precisa de roupas novas.

Conversem sobre como a família deve priorizar o uso do dinheiro.

Escolha a resposta certa

O que são rendimentos?

Escolha a resposta certa

O que é salário bruto?

Escolha a resposta certa

O que é um orçamento?

Clique em «certo» ou «errado»

Leia as afirmações. O que está certo? O que está errado?

Clique em «certo» ou «errado»

Leia as afirmações. O que está certo? O que está errado?