Financat personale

Lærerinnhold

Tips til undervisningen

Snakk sammen

Eksempler på inntekter: lønn, barnetrygd, pensjon

Eksemplerpå utgifter: boutgifter, strøm, transport, mat, fritidsaktiviteter, klær, reparasjoner, møbler, reiser

For å spare kan man f. eks. redusere forbruket eller kjøpe klær, utstyr og møbler brukt. Barna kan arve klær. En kan spare på strømmen (slå av lyset, redusere innetemperatur), sykle eller gå istedenfor å bruke bil, handle på tilbud og handle matvarer planlagt og sjelden.

Lenker

Tips til undervisninga

Snakk saman

Døme på inntekter: løn, barnetrygd, pensjon

Døme på utgifter: buutgifter, straum, transport, mat, fritidsaktivitetar, klede, reparasjonar, møblar, reiser

For å spare pengar kan ein til dømes redusere forbruket eller kjøpe klede, utstyr og møblar brukt. Barna kan arve klede. Ein kan spare på straumen (slå av lyset, redusere innetemperaturen), sykle eller gå i staden for å bruke bil, handle på tilbod, planleggje matvareinnkjøp og handle matvarer sjeldan.

Financat personale

Të ardhurat janë të gjitha paratë që hyjnë në llogarinë tuaj bankare (paga, sigurime shoqërore ose përfitime të tjera nga NAV, përfitime për fëmijë, "mbështetje me para në dorë" për prindërit, etj.).

Shpenzimet janë paratë që ne shpenzojmë (qira, interesa dhe këste, ushqim, veshje, transport, energji elektrike, internet, aktivitete të kohës së lirë etj.)

Paga bruto: Paga/rroga para tatimit

Paga neto: Paga/rroga pas tatimit

Të ardhurat dhe shpenzimet

Të jetosh në Norvegji është shtrenjtë. Shumica e familjeve i kanë të dy prindërit të punësuar jashtë shtëpie me punë të paguar. Tek disa, nëna dhe/ose babai mund të punojnë pak më pak orë pune, ndërkohë që fëmijët e tyre janë të vegjël (punë me kohë të pjesshme), ndërsa shumë të tjerë kanë nevojë për punë me orar të plotë për të siguruar jetesën. Të dy të rriturit në një familje janë përgjegjës për financat e familjes.

Shumica e të rriturve në Norvegji marrin pagë, sigurime shoqërore ose pension një herë në muaj. Nëse kanë fëmijë nën moshën 18 vjeç në familje, marrin gjithashtu përfitime për fëmijët. Prindërit marrin "mbështetje me para në dorë" të plotë për fëmijët e vegjël që nuk shkojnë në kopsht.

Përfitim për fëmijët: Mbështetja financiare e paguar për të gjithë fëmijët nën moshën 18 vjeç që janë rezidentë në Norvegji. Kjo pagesë synon të ndihmojë për të mbuluar shpenzimet që sjell lindja e një fëmije.

"Mbështetje me para në dorë" për prindërit: Mbështetje financiare e paguar për të gjithë fëmijët midis 13 dhe 19 muajsh që nuk shkojnë në çerdhe. Paguhet një përfitim i reduktuar për fëmijët që shkojnë në kopsht me kohë të pjesshme.

Ju mund të gjeni informacion në lidhje me përfitimet për fëmijët dhe "mbështetja me para në dorë" për prindërit në faqen e internetit të Nav.

Llogari bankare

Të gjithë të rriturit në Norvegji kanë llogari bankare. Shumë fëmijë dhe të rinj kanë gjithashtu llogari bankare. Kur marrim pagë, sigurime shoqërore ose pension, paratë shkojnë direkt në llogarinë tonë bankare. Për të hapur një llogari bankare, ju nevojitet një numër personal identiteti norvegjez ose një numër D norvegjez.

Banka online

Shumica e të rriturve përdorin bankën online. Kjo e bën të lehtë mbajtjen e një pasqyre të përgjithshme të llogarisë suaj bankare, mbajtjen nën kontroll të të ardhurave dhe shpenzimeve dhe pagesën e faturave. Ju mund të hyni në bankën online nga një kompjuter, tabletë ose një telefon smart. Për të hyrë në një bankë online, duhet të keni një BankID ose një token identifikimi.

Huatë bankare

Në Norvegji, është e zakonshme të marrësh hua nga një bankë për të blerë gjëra të mëdha si një shtëpi ose makinë. Kur marrim hua, ne lidhim një marrëveshje me bankën. Na jepet një afat shlyerjeje që tregon se sa duhet të paguajmë në muaj ose në tremujor. Kështu paguajmë këste dhe interes për bankën.

Këstet: Ajo që paguajmë për vetë huanë, pra pagesa për huanë.

Interesi: Ne i paguajmë interes bankës. Interesi është kostoja e huazimit të parave. Interesi llogaritet si përqindje e huasë.

Normalisht paguajmë këste dhe interes çdo muaj ose çdo tremujor.

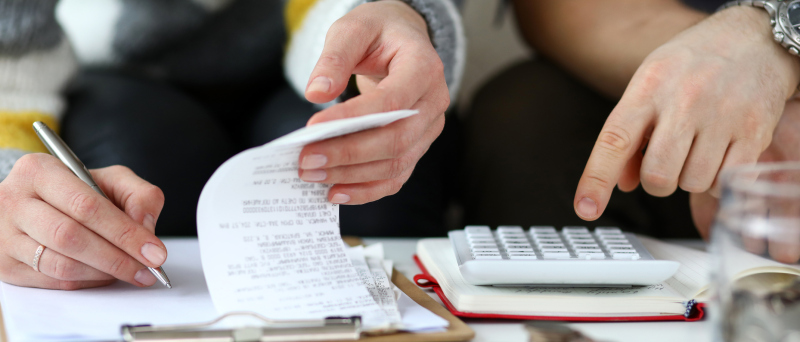

Buxheti

Buxheti pasqyron të ardhurat dhe shpenzimet për një periudhë të caktuar kohe. Si kompanitë ashtu edhe individët privatë hartojnë një buxhet. Shumë familje hartojnë një buxhet çdo muaj. Kjo e bën më të lehtë mbajtjen e një pasqyre të të ardhurave dhe shpenzimeve. Familjet pastaj mund të planifikojnë se si do t'i shpenzojnë paratë e tyre. Një buxhet duhet të përfshijë gjithashtu para që mund të lihen çdo muaj për kursime ose shpenzime të paparashikuara.

Diskutoni së bashku

- Çfarë të ardhurash dhe shpenzimesh ka një familje e zakonshme në Norvegji?

- Çfarë shpenzimesh të paparashikuara mund të ketë?

- Për çfarë shpenzoni më shumë para?

- Çfarë mund të bëni për të shpenzuar më pak para?

Familja Berg janë ulur së bashku në dhomën e ndenjes. Nëna dhe babai kanë hartuar një buxhet për të ardhurat dhe shpenzimet e muajit. Pasi të jenë paguar të gjitha shpenzimet e nevojshme, atyre u mbeten rreth 4,000 NOK. Tani ata po diskutojnë se për çfarë do t’i shpenzojnë këto para.

- Nëna do të donte të blinte një pallto të re dimri. Ajo që ka nuk është në modë dhe është e konsumuar.

- Babai do të donte t’i kursente paratë. Pasi mund të lindin shpenzime të paparashikuara.

- Djali do të donte të shkonte në praktikën e futbollit me miqtë e tij. I duhen gjithashtu këpucë të reja futbolli.

- Vajza ka nevojë për një çantë të re shkolle. Ajo është rritur dhe ka nevojë për rroba të reja.

Diskutoni së bashku se si familja duhet t'i japë përparësi shpenzimit të parave.

Zgjidhni përgjigjen e saktë

Çfarë janë të ardhurat?

Zgjidhni përgjigjen e saktë

Çfarë është paga/rroga bruto?

Zgjidhni përgjigjen e saktë

Çfarë është buxheti?

Zgjidhni e saktë ose e gabuar

Lexoni deklaratat. Cila është e saktë? Cila është e gabuar?

Zgjidhni e saktë ose e gabuar

Lexoni deklaratat. Cila është e saktë? Cila është e gabuar?