การเงินส่วนตัว

Lærerinnhold

Tips til undervisningen

Snakk sammen

Eksempler på inntekter: lønn, barnetrygd, pensjon

Eksemplerpå utgifter: boutgifter, strøm, transport, mat, fritidsaktiviteter, klær, reparasjoner, møbler, reiser

For å spare kan man f. eks. redusere forbruket eller kjøpe klær, utstyr og møbler brukt. Barna kan arve klær. En kan spare på strømmen (slå av lyset, redusere innetemperatur), sykle eller gå istedenfor å bruke bil, handle på tilbud og handle matvarer planlagt og sjelden.

Lenker

Tips til undervisninga

Snakk saman

Døme på inntekter: løn, barnetrygd, pensjon

Døme på utgifter: buutgifter, straum, transport, mat, fritidsaktivitetar, klede, reparasjonar, møblar, reiser

For å spare pengar kan ein til dømes redusere forbruket eller kjøpe klede, utstyr og møblar brukt. Barna kan arve klede. Ein kan spare på straumen (slå av lyset, redusere innetemperaturen), sykle eller gå i staden for å bruke bil, handle på tilbod, planleggje matvareinnkjøp og handle matvarer sjeldan.

การเงินส่วนตัว

รายรับคือเงินทั้งหมดที่เข้าสู่บัญชีธนาคารของท่าน (ค่าจ้าง ประกันสังคม หรือผลประโยชน์อื่นจาก NAV, เงินอุดหนุนเด็ก, "การสนับสนุนเงินสด" สำหรับพ่อแม่, ฯลฯ)

รายจ่ายคือทุกอย่างที่เราใช้เงินไป (ค่าเช่า ดอกเบี้ยและเงินค่างวด อาหาร เสื้อผ้า การขนส่ง ไฟฟ้า อินเทอร์เน็ต กิจกรรมยามว่าง ฯลฯ)

ค่าจ้างรวม: ค่าจ้าง/เงินเดือนก่อนหักภาษี

ค่าจ้างสุทธิ: ค่าจ้าง/เงินเดือนหลังหักภาษี

รายรับและรายจ่าย

การใช้ชีวิตในนอร์เวย์ต้องใช้เงินมาก ทั้งพ่อและแม่ในเกือบทุกครอบครัวจะทำงานแบบมีค่าจ้างนอกบ้าน ในบางครอบครัวนั้น แม่และ/หรือพ่อจะสามารถทำงานลดชั่วโมงการทำงานลงได้นิดหน่อยเมื่อลูกยังเล็ก (งานไม่เต็มเวลา) ส่วนอีกหลายคนต้องทำงานเต็มเวลาเพื่อหารายได้ให้เพียงพอ ผู้ใหญ่ทั้งสองคนของครอบครัวมีหน้าที่รับผิดชอบด้านการเงินของครอบครัว

ผู้ใหญ่เกือบทุกคนในนอร์เวย์จะได้รับค่าจ้าง ประกันสังคม หรือบำนาญเดือนละครั้ง ถ้ามีเด็กอายุต่ำกว่า 18 ปีในครอบครัว ก็จะได้รับเงินอุดหนุนเด็กอีกด้วย พ่อแม่จะได้รับ "การสนับสนุนเงินสด" เต็มจำนวนสำหรับเด็กเล็กที่ยังไม่เข้าโรงเรียนอนุบาล

เงินอุดหนุนเด็ก: การสนับสนุนทางการเงินที่จ่ายเพื่อเด็กทุกคนที่อายุไม่เกิน 18 ปีที่เป็นผู้อยู่อาศัยในนอร์เวย์ มีเป้าหมายเพื่อช่วยเหลือค่าใช้จ่ายที่เกิดจากการมีลูก

"การสนับสนุนเงินสด" สำหรับพ่อแม่: เด็กทุกคนที่มีอายุระหว่าง 13 ถึง 19 เดือนที่ไม่ได้เข้าเรียนอนุบาลจะได้รับการสนับสนุนทางการเงิน ทั้งนี้ จะจ่ายในอัตราลดลงถ้าเด็กเข้าโรงเรียนอนุบาลแบบไม่เต็มเวลา

ท่านสามารถดูข้อมูลเกี่ยวกับเงินอุดหนุนเด็กและ "การสนับสนุนเงินสด" สำหรับพ่อแม่ได้ที่เว็บไซต์ของ Nav

บัญชีธนาคาร

ผู้ใหญ่ทุกคนในนอร์เวย์จะมีบัญชีธนาคารเป็นของตัวเอง เด็กและเยาวชนหลายคนก็มีบัญชีเช่นกัน เมื่อเราได้รับค่าจ้าง ประกันสังคม หรือบำนาญ เงินก็จะถูกโอนตรงเข้าสู่บัญชีธนาคารของเรา ท่านต้องมีเลขประจำตัวประชาชนนอร์เวย์หรือเลข D ของชาวนอร์เวย์จึงจะเปิดบัญชีธนาคารได้

ธนาคารออนไลน์

ผู้ใหญ่เกือบทุกคนจะใช้ธนาคารออนไลน์ เพื่อให้ง่ายต่อการดูแลภาพรวมบัญชีธนาคารของท่าน จับตาดูรายรับและรายจ่าย รวมทั้งการจ่ายบิลต่างๆ ท่านสามารถใช้งานธนาคารออนไลน์ได้จากคอมพิวเตอร์ แท็บเล็ต หรือสมาร์ทโฟน ท่านต้องมี BankID หรือระบบสร้างรหัสตัวตนเพื่อล็อกอินเข้าธนาคารออนไลน์ของท่าน

เงินกู้ธนาคาร

ในนอร์เวย์นั้น เป็นเรื่องปกติที่จะยืมเงินจากธนาคารเพื่อซื้อทรัพย์สินราคาแพงอย่างเช่นบ้านหรือรถ เมื่อเรากู้ยืมเงิน เราจะทำสัญญากับธนาคาร เราจะได้รับตารางการจ่ายเงินคืนที่จะแสดงว่าเราต้องจ่ายเงินคืนเท่าไหร่ต่อเดือนหรือต่อไตรมาส เราจ่ายเงินค่างวดและดอกเบี้ยให้แก่ธนาคาร

เงินค่างวด: เงินที่เราจ่ายคืนเงินกู้ นั่นก็คือเงินดาวน์ของเงินกู้

ดอกเบี้ย: เราจ่ายดอกเบี้ยให้ธนาคาร ดอกเบี้ยคือต้นทุนการยืมเงิน ดอกเบี้ยจะคำนวณเป็นร้อยละของเงินกู้

ปกติแล้วเราจะจ่ายเงินค่างวดและดอกเบี้ยทุกเดือนหรือทุกไตรมาส

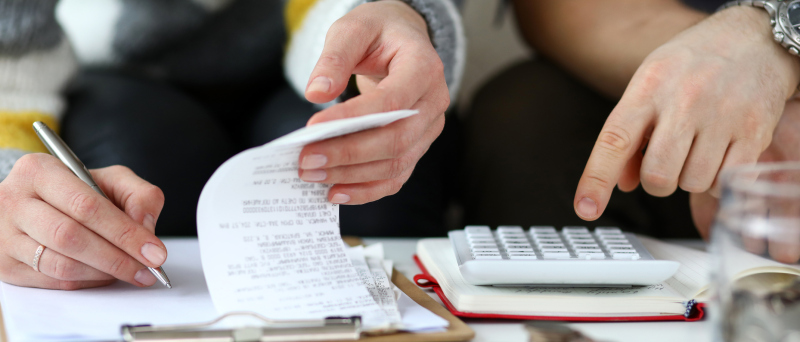

งบการเงิน

งบการเงินจะแสดงรายรับและรายจ่ายของช่วงเวลาหนึ่งๆ ทั้งบริษัทและบุคคลเอกชนจะเขียนงบการเงินขึ้น หลายครอบครัวจะเขียนงบการเงินทุกเดือน จึงทำให้ง่ายกว่าที่จะดูแลภาพรวมของรายรับและรายจ่าย แล้วครอบครัวก็จะสามารถวางแผนได้ว่าจะใช้เงินของตนได้อย่างไร งบการเงินควรประกอบด้วยเงินที่สามารถสำรองไว้ทุกเดือนเพื่อเป็นเงินเก็บหรือค่าใช้จ่ายที่ไม่คาดคิดได้

อภิปรายร่วมกัน

- รายรับและรายจ่ายของครอบครัวทั่วไปในนอร์เวย์มีอะไรบ้าง??

- รายจ่ายไม่คาดคิดมีอะไรบ้าง?

- ท่านใช้เงินส่วนใหญ่ไปกับอะไร?

- ท่านจะลดรายจ่ายลงได้อย่างไร?

ครอบครัวเบิร์กกำลังนั่งอยู่ด้วยกันในห้องนั่งเล่น แม่และพ่อเขียนงบการเงินของรายรับและรายจ่ายของเดือนดังกล่าว หลังจากจ่ายรายจ่ายที่จำเป็นทั้งหมดแล้ว พวกเขาเหลือเงินอยู่ราว NOK 4,000 ตอนนี้พวกเขาคุยกันว่าจะใช้เงินก้อนนี้อย่างไร

- แม่อยากได้เสื้อกันหนาวตัวใหม่ เสื้อตัวเก่าของเธอไม่ทันสมัยและเก่ามากแล้ว

- พ่ออยากเก็บเงินไว้ อาจเกิดรายจ่ายไม่คาดคิดขึ้นได้?

- ลูกชายอยากไปฝึกฟุตบอลกับเพื่อนๆ เขาอยากได้รองเท้าบอลคู่ใหม่ด้วยเช่นกัน

- ลูกสาวอยากได้กระเป๋านักเรียนใบใหม่ เธอตัวใหญ่ขึ้นแล้วก็ต้องใช้เสื้อผ้าชุดใหม่ด้วย

ให้อภิปรายร่วมกันว่าครอบครัวนี้ควรใช้เงินไปกับเรื่องใดก่อน

เลือกคำตอบที่ถูกต้อง

รายรับคืออะไร?

เลือกคำตอบที่ถูกต้อง

ค่าจ้าง/เงินเดือนรวมคืออะไร?

เลือกคำตอบที่ถูกต้อง

งบการเงินคืออะไร?

เลือกข้อถูกหรือผิด

อ่านข้อความต่อไปนี้ ข้อใดถูกต้อง? ข้อใดผิด?

เลือกข้อถูกหรือผิด

อ่านข้อความต่อไปนี้ ข้อใดถูกต้อง? ข้อใดผิด?